※本記事はアフィリエイト広告を利用しています

「家計管理、どうやってるの?」とよく聞かれます。

結論から言うと、ツールは2つだけです。

- ほぼ日手帳カズン

- Googleスプレッドシート

アプリは使っていません。銀行との連携もしていません。全部、手で書いています。この記事では実際にどう使っているかを全部見せます。

なぜ複式家計簿にしたのか

最初は普通の単式家計簿でした。支出を記録して合計を出す、シンプルな方法です。

でも、キャッシュレス決済が増えてから限界が出てきました。

プリペイドカードにチャージしたときはプリペイドカードが増えて現金が減る。使ったときにはじめて食費になる。単式だとチャージした時点で支出として記録してしまいがちで、「使途不明金」が発生するようになりました。

お金は減っているのに、何に使ったのかがわからない。

複式に変えてからそれがなくなりました。

単式と複式の違いについてはこちら👇

ほぼ日手帳カズンの使い方【全部見せます】

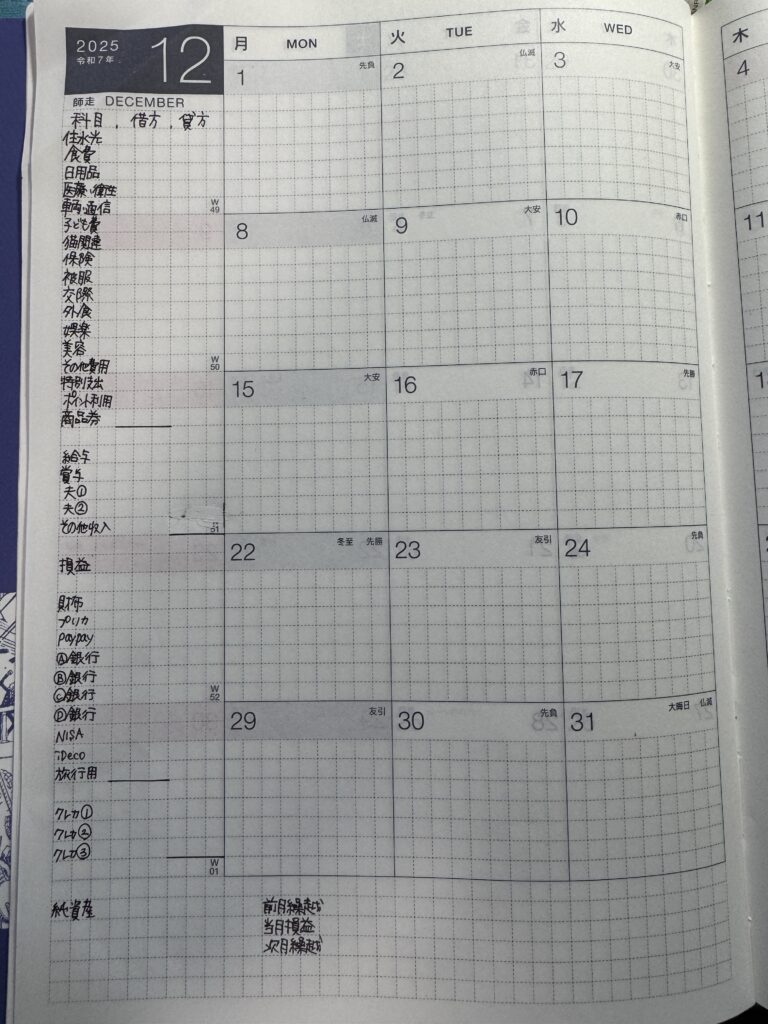

① 月間ページ:月次P/LとB/Sを手書きする

月間ページの左端の余白に、その月のP/L(損益計算書)とB/S(貸借対照表)を手書きします。科目・借方・貸方の形式です。

上段:P/L(損益計算書)

費用科目はこんな感じです。

- 住居水道光熱費・食費・日用品・医療衛生

- 車両通信・子ども費・猫関連

- 保険・被服・交際・外食・娯楽・美容・その他費用

収入は給与・パートナーからの生活費拠出・その他収入。差し引いて損益を出します。

下段:B/S(貸借対照表)

| 資産の部 | 負債の部 |

|---|---|

| 財布・各電子マネー | 各クレジットカード |

| 複数の銀行口座 | 各種ローン |

| NISA・iDeCo・旅行用積立 |

これを毎月、手で書いています。

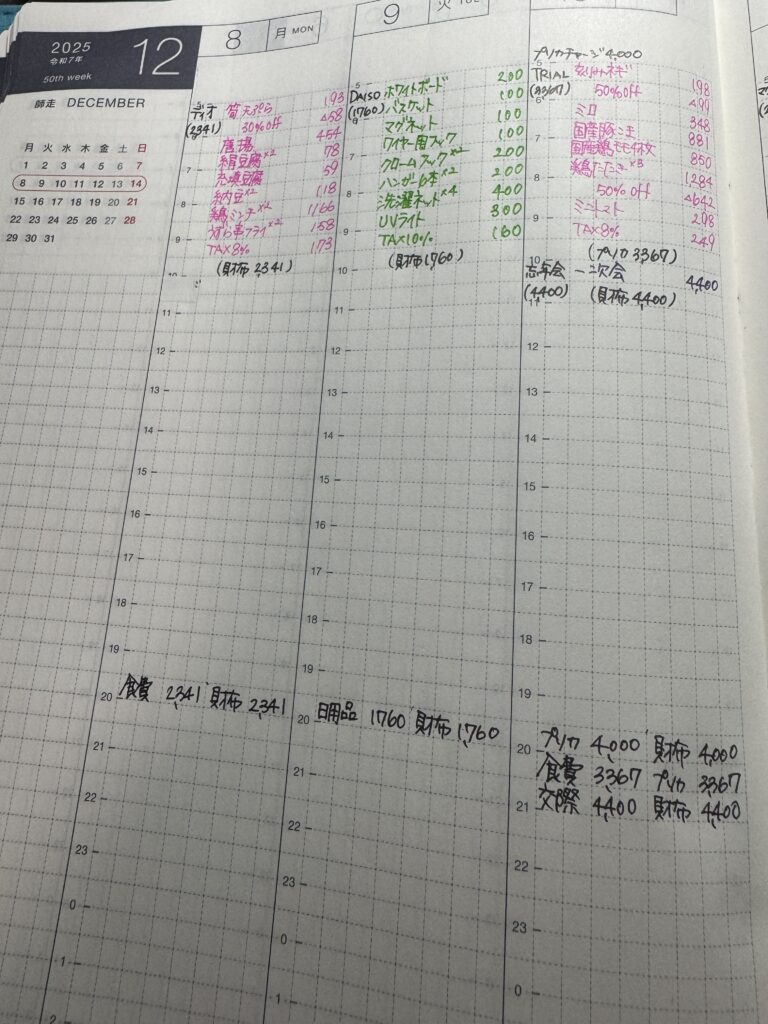

② バーチカルページ:レシートを転記・仕訳する

日々のレシートをバーチカルページに転記して仕訳します。

ポイントは費目ごとに色を変えることです。

- 食費 → ピンク

- 日用品 → 黄緑

- 交際費 → 紫

レシートをそのまま転記すると仕訳するときに摘出漏れが出やすいです。色で分けることで、摘出するときに漏れが防げます。

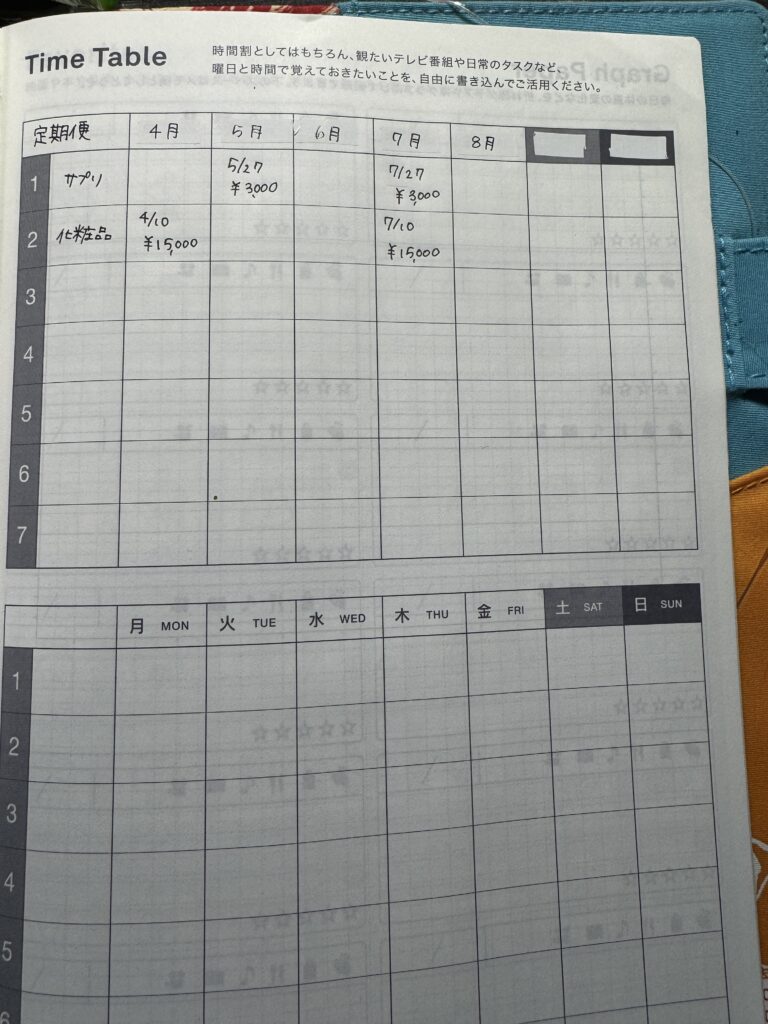

③ タイムテーブルページ:定期便を管理する

ほぼ日手帳カズンにはタイムテーブルページがあります。本来はテレビ番組や習慣の管理用ですが、うちでは定期購入品の管理に使っています。

縦軸に商品名・金額・サイクル、横軸に月を並べて次回の引き落とし日を書き込んでいきます。スキップした月は赤で書いて一目でわかるようにしています。

定期便は「いつ・いくら引き落とされるか」が把握しにくいので、これで管理するようになってから支出の予測が立てやすくなりました。

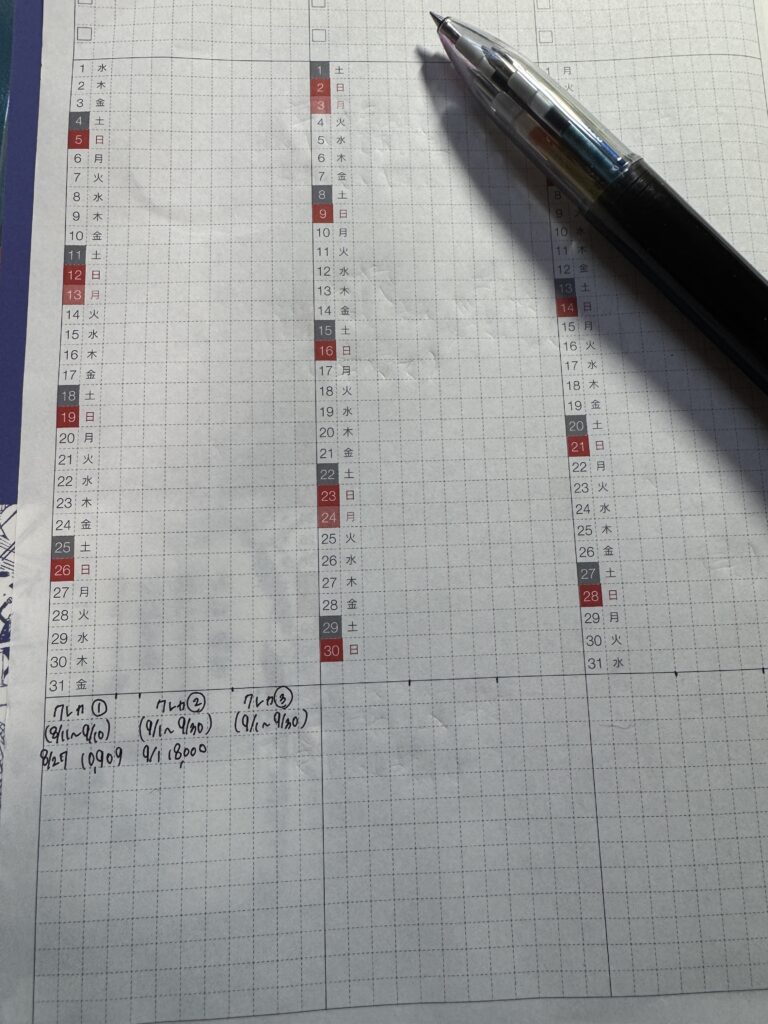

④ 年間カレンダーページ:カードの引き落とし管理

カードごとに引き落とし期間と金額を別途管理しています。

「何月1日〜何月末日の利用分が何月何日に引き落とされる」という形で一覧にしています。複数枚のカードを使っていると引き落とし時期がバラバラになるので、ここを把握していないと残高不足になりかねません。

スプレッドシートの役割

スプレッドシートは「計算担当」です。

仕訳帳・集計表・勘定科目リスト・源泉徴収・引き落とし口座など複数のシートで構成されています。日々の仕訳を入力すると集計表に自動反映される仕組みになっています。

月末に集計表の数字を確認して、カズンの月間ページに手書きで転記する。これが月次決算です。

最初はAIにスプレッドシートを作ってもらいました。関数はほとんど理解していませんが、ちゃんと動いています。

なぜアプリを使わないのか

連携が便利なのはわかっています。でも手で書くことに意味があります。

書くことで数字が頭に入ります。「今月食費が多かった」が、数字を見るだけでなく書いた瞬間にわかります。

それに、カズンにはその日のメモも一緒に書けます。お金の記録と生活の記録が同じページにある。それが続く理由かもしれません。

この管理方法が向いている人・向いていない人

| 向いている人 | 向いていない人 |

|---|---|

| 手書きが好き | とにかく手間を省きたい |

| キャッシュレスが多い | 現金だけで管理している |

| お金の流れを正確に把握したい | ざっくり把握できればOK |

| 複数の口座・カードを使っている | 口座もカードも1枚ずつ |

| 定期便や引き落とし管理が苦手 | 支出がシンプルで管理が楽 |

よくある質問

Q. ほぼ日手帳カズンじゃないとダメですか?

A. 月間ページとバーチカルページがあれば他の手帳でも応用できます。カズンはA5サイズで書き込みスペースが広いので使いやすいです。

ほぼ日手帳カズン(2026年版)はこちら👇

Q. スプレッドシートは自分で作れますか?

A. 最初はAIに作ってもらいました。「複式家計簿のスプレッドシートを作って」と伝えるだけで、仕訳帳・集計表・勘定科目リストまで作ってもらえます。関数が苦手な人でも大丈夫です。

Q. 複式家計簿のやり方がわからない

A. こちらで詳しく解説しています👇

まとめ

- ツールはほぼ日手帳カズンとGoogleスプレッドシートの2つだけ

- 月間ページにP/LとB/Sを手書き・バーチカルページに仕訳・タイムテーブルで定期便管理

- 費目ごとに色分けすることで仕訳漏れを防ぐ

- スプレッドシートは計算担当・手帳は記録と確認担当

- 手で書くことで数字が頭に入り「なんとなく不安」がなくなる

家計簿は正しくつけるものではなく、自分が回せる形にするものです。